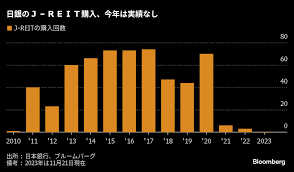

日本銀行が2010年に金融緩和政策の一環として開始した不動産投資信託(J-REIT)の購入を、今年は初めて見送る可能性が大きい。

同時に始めた上場投資信託(ETF)の買い入れも大きく縮小しており、中央銀行としては異例のリスク資産購入が静かに出口を迎えつつある。

日銀によるJ-REIT購入は22年6月の12億円が最後で、今年は一度も実施していない。

日経平均株価が33年ぶりの水準まで上昇する中、ETF購入も10年以来で最も少ない3回にとどまっており、最少金額となるペースだ。

出所:日本銀行、ブルームバーグ

備考:2023年は11月21日現在

ETFとJ-REITの買い入れは、大規模な国債購入やマイナス金利などともに異次元緩和の象徴となってきた。

不動産経済研究所によると、23年度上期における東京都区部の新築マンションの平均価格は1億572万円となり、上半期で初めて1億円を超えた。

SMBC日興証券シニアアナリストの鳥井裕史氏は、

「不動産価格自体も非常に高い状況が続いているので、わざわざ買って価格を押し上げる政策の必要性自体が今はないと思っている」と語った。

日銀が保有するETFの時価は3月末時点で53.2兆円に達し、J-REITも7350億円に上る。

白川元総裁が「臨時・異例の措置」として導入したリスク資産の買い入れは結局、13年間も続いている。

インフレ対応が植田日銀の優先課題になる中で、「ETFとJ-REITの売却は市場に大きな衝撃を与える。

植田総裁の任期中でも売却によるエグジットは難しい」と日銀で金融市場局長を務めた山岡浩巳フューチャー取締役はみている。

Pモルガンのストラテジストらは、

「23年は多くの事象で記憶される1年になるだろうが、外為市場参加者にとってはキャリーの黄金期として永遠に知られることになろう」と指摘。

「24年はその終わりの始まりとなるはずだ。高利回り債が最も大きく低下するからだ。利回り低下により、キャリートレードの魅力は減り、テーマも狭まるだろう」と予想。