大企業健保「解散危機」8割赤字。

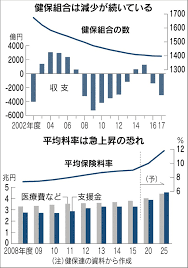

大企業に勤める会社員と家族が加入する健康保険組合の財政が悪化している。

2021年度は8割の組合が赤字の見込み。

健保組合は収入のほとんどを保険料でまかなう。

収入減の主因は、コロナ禍で企業収益が悪化して、給与・賞与の額が下がり、

それに連動する保険料収入が減少。

平均給与額は前年度比1.3%減、平均賞与額は同7.2%減と下がっている。

近年、健保組合の拠出金負担は重くなっている。

後期高齢者支援金の割り当ては、以前は健保組合など各公的保険の加入者数に応じて決まったが、

15年度から所得水準に応じて負担する仕組みが導入され、17年度に全面実施となった。

このため、加入者の所得水準が比較的高い健保組合の割り当ての比重が高まった。

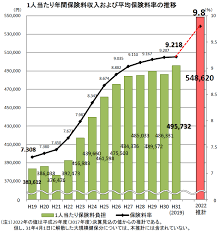

22年は、戦後のベビーブームで生まれた「団塊の世代」が後期高齢者に入り始める。

健保連は19年、拠出金負担が22年度に急増する「2022年危機」が到来すると警鐘を鳴らしていた。

健保連は、22年度は全体で2770億円の赤字となり赤字幅は縮小するが、

これは過去に納めすぎた拠出金が返還されるのに伴う一時的なもので、

23年度からは急激な財政悪化が進むと予想する。

日本では、「国民皆保険」制度が1961年に実現し、病気やけがをしても、

所得に関わらず必要な医療を受けることができる。

これは、負担能力のある比較的健康な現役世代が、

負担能力が小さくて病気になりやすい高齢者を支える「応能負担」で成り立っている。

だが、高齢化によって、現役世代の負担が過大になっており、制度が揺らいでいる。

保険料率の引き上げにも限界がある。

全世代で支えるような抜本的見直しは急務だ。