円安が進行。

世界的な資源価格・資材価格の高騰に加え、円安が進行している。

日本は、輸入価格の上昇によって、多くの製品が値上がりしているが、

円安が加わると更なる値上げが見込まれる。

日本は各国に対して完全に「買い負け」状態となっており、消費にも影響が及んでいる。

2020年には40ドル前後だった原油価格は、すでに80ドルを突破しており、1年で約2倍になった。

ガソリン小売価格も急上昇しており、10月初旬におけるレギュラーガソリンの価格は,

全国平均で162.1円まで上がっている。

過去1年で天然ガスは4.5倍、石炭は3倍、アルミニウムは1.6倍、銅は1.4倍など、あらゆる資源価格が上昇。

食糧価格も高騰しており、小麦は1.3倍、大豆は1.3倍、砂糖は1.6倍、鶏肉は1.7倍、牛肉は1.3倍。

原材料の価格が高騰していることに加え、半導体不足も深刻な状況となっており、

品薄で手に入りにくく、自動車の生産にも影響が及んでいる。

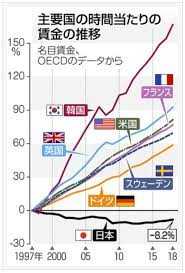

日本は過去30年間、ほとんど経済成長できておらず、実質賃金はむしろ下がり続けてきた。

一方、諸外国は同じ期間で経済規模を11.5倍から2倍に拡大させており、

それに伴って賃金や物価も上昇している。

日本の現在の為替水準は1970年代半ばとほぼ同水準との試算がある。

現時点における日米の賃金格差も70年代のレベルまで拡大している。

日本はすでに事実上、1ドル=200円の貧しい時代に逆戻りしていることになる。

かつて日本は輸出大国だったが、現在ではむしろ輸入大国となっており、

原油や天然ガスなどエネルギー関連で約10兆円、電気機器類で約12兆円、食品類で約7兆円、

衣類などで約3兆円、医薬品で約3兆円など、合計で年間約70兆円の輸入を行っている。

今の円安は基本的には米国の金利上昇とインフレ懸念が原因とされる。

日本は先進各国の中でもっともインフレに対して脆弱な経済構造であり、

日本経済への悪影響を懸念した投資家が積極的に円を売ってくる可能性がある。

いわゆる「日本売り」だが、継続するとやっかいな事態となりかねない。

金融政策においても日本は事実上、身動きが取れない。

米国など諸外国が金融正常化に動く中、日銀だけが量的緩和策を継続している。

岸田総理は量的緩和策を継続するとしており、日銀が正常化に向けて動き出す気配はない。

貨価値を下げる要因となり、円安が進む条件が揃う。

一段の円安が進んだ場合、日本人の実質的な可処分所得は大幅に減るので、国内消費は影響を受ける。

緊急事態宣言が解除され、経済の回復を期待しているが、思うようにいかない可能性がある。